Расходы жены состоят из следующих статей: семь вышеупомянутых статей плюс «Резерв. Имущество», «Обувь и одежда», «Косметические процедуры», «Бензин» и «Образование и обучение».

Семейный бюджет — 2023. Как вести, на чем экономить?

Содержание статьи: Семейные финансы всегда должны быть под контролем. Иначе может возникнуть неприятная ситуация, даже если у человека высокий доход. Члены семьи просто не будут понимать, куда уходит их хороший доход и почему они вынуждены постоянно брать в долг. Сегодня мы расскажем, как составить семейный бюджет, как им управлять и каких принципов следует придерживаться.

Ведение семейного бюджета — это сложный и трудоемкий процесс. Но оно имеет много преимуществ для супругов.

- Во-первых, можно, наконец, понять настоящую картину в своих финансах. Одно дело радоваться хорошей зарплате и совсем другое дело — осознавать, что весь доход уходит на ненужные и лишние мелочи, тогда как главная мечта остается недостижимой.

- Во-вторых, муж и жена получают возможность скорректировать свои траты, концентрируясь на действительно полезных моментах. Например, можно отказаться от покупки второй машины в онлайн кредит, но зато направить средства на образование.

- В-третьих, супруги, следуя своему бюджету, становятся более дисциплинированными. Это позволяет экономить средства, ведь теперь они не будут допускать лишние просрочки по кредиту.

- В-четвертых, составляя бюджет, можно рассчитать доходную часть и запланировать реализацию давних целей.

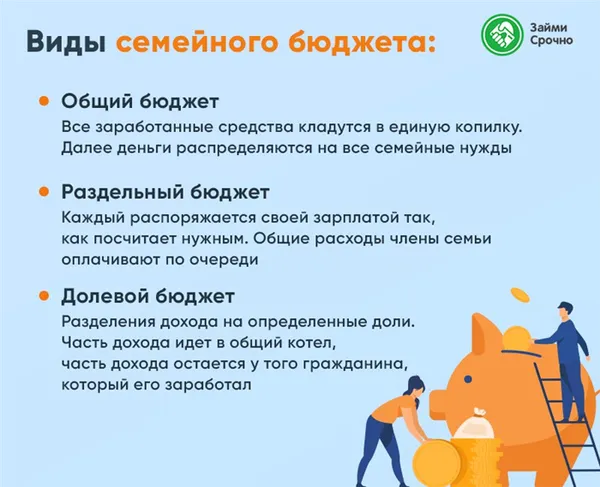

Виды семейного бюджета

В настоящее время существуют различные виды семейных бюджетов. Основное различие заключается в том, как члены семьи распоряжаются своими доходами. Вот более подробный обзор основных типов.

Совместный бюджет предполагает, что все заработанные деньги складываются в одну копилку. Затем из этой воображаемой копилки деньги распределяются на все нужды семьи. Основные преимущества такого подхода — максимальная прозрачность. Каждый член семьи знает, сколько в конечном итоге получает его «ячейка общества» и на что тратятся деньги. Эта концепция также позволяет быстрее накопить на более крупные покупки. Однако если вам не нравится купленная вещь и вы хотите вернуть ее продавцу, прочитайте наш материал «Как вернуть покупку».

Основа материального благополучия

Мир и спокойствие в семье во многом зависят от того, насколько хорошо могут быть удовлетворены текущие потребности каждого ее члена. Поэтому то, как правильно распределить семейный бюджет, является важной составляющей семейного благополучия.

Семейный бюджет — это сводный план доходов и расходов, который служит основой для разделения денег семьи. С помощью такого плана можно прогнозировать денежные поступления, эффективно контролировать текущие расходы и определять пути достижения краткосрочных и долгосрочных материальных целей.

Можно сказать, что семейный бюджет — это сумма личных бюджетов членов семьи. Но в этом случае человек, который зарабатывает деньги, не может потратить их все на собственные нужды — он должен учитывать интересы других. Расходы распределяются с учетом общих потребностей семьи и каждого ее члена, даже если доход супруга является единственным источником пополнения бюджета.

Например, в полной семье с детьми доход обычно состоит из денег, заработанных мужем и женой, а расходы делятся по следующим направлениям.

- Расходы, необходимые для удовлетворения личных потребностей мужа.

- Расходы, необходимые для удовлетворения личных потребностей жены.

- Траты на обеспечение потребностей детей.

- Траты на удовлетворение совместных потребностей семьи.

Таким образом, об экономическом процветании можно говорить только в том случае, если при распределении имеющихся финансовых ресурсов учитываются все четыре сферы.

Задачи семейного бюджета

Многие считают, что ведение семейного бюджета необходимо только в каждом отдельном случае. Он необходим только тем, кто экономит деньги в надежде, что они будут экономить. Это заблуждение, поскольку основной целью планирования должно быть управление денежными потоками и оптимизация расходов.

Хорошо продуманная концепция разделения семейного бюджета помогает семье решать важные проблемы:

- Финансовый контроль. Позволяет вести учет средств, поступивших из разных источников, и анализировать направления их расходования. При наличии такого контроля вопрос о том, почему семья не может дотянуть до следующей зарплаты, будет излишними.

- Рациональное распределение расходов. Если величина каждой статьи будет известна заранее, сбалансировать свои траты окажется проще. Зная, сколько свободных денег у вас останется, можно выделить дополнительные средства на развлечения, увеличить расходы на отдых и занятия спортом и т. д.

- Создание финансовой подушки безопасности. Бывают ситуации, когда люди остаются без работы или по каким-либо иным причинам теряют прежний источник дохода. Имеющийся в распоряжении семьи финансовый резерв может обеспечить достойный уровень жизни ее членов до момента восстановления ранее существующего объема денежных поступлений.

- Отсутствие долговых обязательств. Заблаговременно спланированный бюджет исключает необходимость одалживания денег, так как величина доходов и расходов уже известна.

- Достижение поставленных целей. Накопить необходимую сумму на дорогостоящие покупки, семейный отдых и путешествия можно, владея точной информацией о том, с какого времени и в каком количестве вам нужно начинать откладывать деньги.

- Планирование новых горизонтов развития. Анализ семейного бюджета может стать триггером принятия решения о поиске более интересной и высокооплачиваемой работы и способов расширения списка источников финансовых поступлений.

На начальных этапах управление семейным бюджетом — довольно трудоемкий процесс. Для того чтобы понять, на что семья тратит деньги, необходимо регулярно записывать расходы и доходы. Однако через несколько месяцев эта деятельность входит в привычку, и человек понимает, как кратко изложить принципы составления бюджета. Практика показывает, что затраты времени не превышают 10-15 минут в день.

Времена изменились, ментальность осталась

Проблемы российского семейного хозяйства уходят корнями в советское прошлое. Как бы мы ни притворялись современными, установка «мужчина — добытчик, женщина — хозяйка, символ благополучия семьи, мать» жива как никогда.

Многие девушки до сих пор признаются, что им стыдно и неловко перед своим партнером, если у него более высокий доход. Когда женщина становится бизнес-леди, кризисы в отношениях случаются чаще. И причиной тому являются именно деньги, даже если кажется, что «не сошлись характерами».

70 % супружеских пар решают тратить большие деньги (праздники, машины, мебель) только вместе.

Еще одна финансовая проблема — дети.

Хотя мужчина обычно заботится о семье и зарабатывает больше, чем его партнерша, 44 % женщин берут на себя покупку детских вещей, потому что дети традиционно являются женской обязанностью. И как повезет, финансовые вложения в совместного ребенка попадают под ответственность матери.

Пока в нашей стране сложно говорить о полном равенстве и взаимоуважении между партнерами. Как правильно построить экономическую модель, чтобы мы не ссорились из-за денег, а семейные отношения развивались гармонично?

Как совместить семью, финансы и личную независимость?

Реальность такова, что большинство из перечисленных систем не совсем обоснованы экономической психологией. 37 % семей постоянно ссорятся из-за нехватки денег. 50 % спорят о том, кто является финансовым менеджером семьи.

Общий бюджет, когда вместе зарабатывают и вместе тратят

Это тормозит экономический рост и размывает личные границы. Те, кто зарабатывает меньше, попадают в ловушку слияния и присваивают себе финансовый успех партнера. Как в известной поговорке: «Сначала потрать наши деньги, потом свои». Сложение доходов партнера создает иллюзию собственного финансового успеха.

Появляется чувство уязвимости и зависимости

Тот, кто зарабатывает больше, может манипулировать партнером и давать ему задания, которые он не хочет выполнять — тон задает тот, кто платит по счетам.

Полное содержание одним партнером другого

Простор для манипуляций и получаемых в результате шишек велик.

«Я плачу за то, чтобы меня любили», «Я могу контролировать своего партнера», «Это позволяет мне чувствовать себя нужным» — обычные сюжеты в поведении тех, кто их содержит.

Те, кто сдерживается, могут чувствовать себя комфортно и беззаботно. Но в долгосрочной перспективе они, безусловно, окажутся в невыгодном положении. С партнером может случиться все, что угодно, а осознание зависимости со временем становится удручающим. Эти люди могут не захотеть участвовать в общих расходах и брать на себя ответственность за «свой кусок пирога», потому что им потом придется работать, чтобы увеличить свой доход.

В большинстве случаев нормальные отношения между родителями и детьми разрушаются. Родители становятся «детьми» и наоборот. Те, кто содержит родственника, часто не хотят иметь детей. Ментально у них уже есть «дети». И обязанности. Кроме того, эти люди кажутся старше и мудрее, чем они есть на самом деле.

А как правильно?

По моему опыту, здоровее всего вести хозяйство отдельно.

- Он помогает трезво оценивать собственные финансовые возможности каждому из партнеров.

- Не ограничивает свободу и не ущемляет права в распоряжении имуществом.

- Воспитывает ответственность — вкладываться в общие расходы и грамотно планировать, чтобы на всё хватало, придется в любом случае. А ведь при общем бюджете всего 29% пар ведут финансовый учет.

- Вам будет проще выстроить собственные границы и самоуважение в паре, потому что каждый отвечает за себя и осознает свой вклад в финансовое благополучие семьи.

Мои коллеги-психологи уже доказали, что отношения становятся более открытыми и честными, потому что вы вместе не ради денег.

Важный момент: исследования показали, что риск домашнего насилия снижается, когда партнеры финансово независимы. И женщина чувствует себя свободнее в отношениях на равных. Гораздо легче прекратить скучные или нездоровые отношения, когда вы финансово свободны от своего партнера. Имея отдельный бюджет, планировать подарки и сюрпризы для второй половинки становится проще и приятнее. Отчеты с общего счета не выдадут секрет заранее. А ваш партнер не будет чувствовать себя неловко из-за того, что ему приходится дарить равную сумму.

Типичные ошибки в распределении семейного бюджета

Как большинство людей распределяют деньги в семейном бюджете? Возьмем типичный случай, который вы наверняка знаете, если не в собственной семье, то у родственников, друзей и знакомых.

В какой-то момент наступает день зарплаты. Минимум, что они могут сделать, это купить какие-то вкусности для семейного стола, а максимум, что они могут сделать, это пойти с друзьями и отпраздновать в каком-нибудь развлекательном заведении. Дети также получают подарки и сюрпризы, чтобы у них было ощущение, что они получают зарплату.

- Большая часть семейных средств уходит на удовлетворение потребностей в первые дни после получения заработанных денег. Затем супруги обнаруживают, что у них имеется задолженность по оплате коммунальных счетов, которую необходимо закрыть, пока не потрачены все деньги, потому что до следующей зарплаты нужны средства, чтобы жить и питаться.

- Денежные средства на оплату задолженностей идут не сразу. Остается не так уж много денег, а в дальнейшем нужно приобретать необходимые вещи и кормить всю семью. Супруги пытаются максимально урезать свои текущие траты. Денег хватает лишь на питание, но и на нем стараются сэкономить: приобретают только необходимые продукты.

- Денежные средства неравномерно расходуются в течение месяца на удовлетворение личных потребностей. И тут происходит незапланированная ситуация: сломался холодильник, неожиданно пришли гости или заболел младший ребенок.… В таком случае нужны будут дополнительные траты денег, причем довольно существенные для семейного кошелька. А средств уже не осталось. Приходится брать в долг у друзей, оформлять мгновенные займы и брать кредиты, из-за которых материальное положение семьи только ухудшится, потому что это приводит к огромным дополнительным тратам.

- Отсутствие сбережений в кошельке семьи может привести к появлению долгов в неожиданных ситуациях. В результате этого в следующих месяцах семейный бюджет снова будет страдать из-за появления задолженностей, а также оплаты процентов по кредитам и займам. А что если в ближайшем будущем вновь возникнет незапланированная ситуация? Долги семьи будут только расти, выбраться из финансовой ямы будет не так просто, как туда скатиться.

Как правильно распределить семейный бюджет с кредитом? Смогут ли в такой ситуации члены семьи выбраться из нищеты и сделать сбережения, чтобы получать дополнительный доход? Можно ли накопить на покупку машины, ремонт квартиры или летнее путешествие? Вряд ли. Поэтому, планируя семейный бюджет, постарайтесь избежать описанных ошибок.

Способы, как правильно распределить семейный бюджет

Принцип 50/30/20

Авторы книги «Все, что вы зарабатываете: Конечный денежный план на всю жизнь» показали простой и полезный способ разделения финансов.

Они считают, что семейные расходы следует разделить на три основные категории (вместо 20 различных статей):

- 50% поступлений должно направляться на главные траты, то есть оплату коммунальных услуг, продукты для семьи и выплату налогов.

- 30% – желаемые расходы: отдых, поход в ресторан и кинотеатр и т. п.

- 20% идут на возвращение долгов, оплату кредита и откладываются в качестве резервного капитала.

Смешанный или долевой бюджет

Если в общей семье сумма, выделяемая на совместные расходы, одинакова, то в смешанной семье доли могут быть разными. Партнеры договариваются о совместном фонде, в который каждый ежемесячно вносит определенную сумму — она может быть одинаковой или сильно различаться в зависимости от дохода и договоренностей. Остальные деньги оставляют на личные расходы. Эту модель часто выбирают пары с разными доходами, когда оба партнера хотят полностью участвовать в семейных расходах, но разница в зарплате может быть значительной.

Как это работает на практике

«На данный момент я являюсь основным кормильцем в нашей семье, потому что Арина находится в декретном отпуске с ребенком. Но даже в этой ситуации моя жена умудряется работать неполный рабочий день», — говорит Арсений из Казани. Они с женой всегда вели смешанное хозяйство: Они клали деньги на общий счет на семейные расходы и оставляли деньги на личные покупки. Когда родился ребенок, вклад жены в общую сумму стал меньше, но в этом и заключается сила такого типа домохозяйства: «Именно это нам и нравится в смешанном домохозяйстве — его всегда можно адаптировать к жизненным обстоятельствам».

Совместный вклад дает Арине больше уверенности: «У нас всегда был смешанный бюджет — и общий фонд, и деньги на личные расходы каждого. Сейчас я получаю только пособие в размере 15 000 рублей, потому что нахожусь в декретном отпуске. До того, как перейти на ИТ, я преподавала английский язык, а сейчас даю уроки по Skype несколько раз в неделю. Это не очень большие деньги, но это деньги. Я рада, что мой вклад в общий бюджет, пусть и небольшой, но есть. Это дает мне больше душевного спокойствия

Раздельный бюджет

Эту модель чаще всего выбирают пары с примерно равными доходами и люди, которые хотят чувствовать себя финансово независимыми. В этом случае особенно важны четкие договоренности. В большинстве случаев совместные расходы делятся 50/50: Каждый платит половину ипотеки или аренды, другой — половину квартплаты и так далее. Или пара договаривается о том, кто за какие расходы отвечает. Если один из партнеров платит 20 000 рублей в месяц за квартиру и покупки, то другой тратит те же 20 000 рублей на другие нужды семьи.

Главное преимущество такого подхода — финансовая независимость. Вам не нужно обсуждать с партнером, почему вы хотите сделать ту или иную покупку, не нужно договариваться о непредвиденных расходах. Также можно откладывать деньги на собственные желания, которые не всегда связаны с семьей, или на подарки партнеру. В отдельном домохозяйстве это легко, в отличие от совместного.

Сложности с ведением раздельного бюджета могут возникнуть в форс-мажорных ситуациях, когда необходимо срочно потратить значительную сумму денег — на поломку автомобиля, лечение, ремонт из-за потопа в доме. Бывает, что у обоих супругов просто нет денег, так как отсутствует взаимный контроль над финансами. Эта модель не всегда удобна для людей с детьми. Чем больше совместное хозяйство, тем сложнее распределить все расходы поровну. Поэтому нередко эта модель плавно переходит в смешанную, когда у пары появляются дети.

Как это работает на практике

Максим и Елена живут в Москве, у них нет детей, и оба зарабатывают выше среднего по столице. В их случае раздельный бюджет — это шаг к поддержанию комфортного уровня жизни без изменения личных предпочтений. Для пары это было осознанное решение: «Когда мы съехались, мы сели за стол, четко обсудили все моменты и пришли к выводу, что хотим вести раздельный семейный бюджет. Мы вместе инвестировали в наше будущее, сейчас мы строим дом для отдыха», — объясняет Елена.

Пара записывает все расходы на дом в электронную таблицу, где четко видно, кто что купил для строительства. Дома Максим выплачивает ипотеку, а Елена оплачивает счета за электричество и покупает продукты. Получается примерно одинаково. Все остальные расходы совместные. Когда пара вместе ходит развлекаться, они по очереди оплачивают счета или билеты, но это не строгое правило, говорит Елена: «Конечно, мы не делим счета в ресторане и не оплачиваем билеты в театр отдельно. Сегодня их покупаю я, завтра — он».

Когда кризис в Советском Союзе ударил по бизнесу Елены, ее доходы сократились вдвое, поэтому Максим взял расходы на себя. Мужчина не видит в этом проблемы и считает, что в будущем пара переосмыслит модель ведения совместного хозяйства: «Сейчас мы находимся в процессе усыновления. Это долгий процесс, но я думаю, когда в нашей семье появится маленький мальчик, мы переосмыслим модель ведения домашнего хозяйства, потому что нас будет трое и появятся новые расходы. А пока у нас все хорошо — мы два независимых взрослых человека, которые всегда могут рассчитывать на помощь друг друга, но могут и обойтись без нее.

\»Содержание».

\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Плюсы и минусы общего бюджета

\t\t

\t\t

- Вдвоем проще содержать семью: платить за квартиру, наполнять холодильник. Часто зарплата одного из супругов выше, чем у другого. Человеку, чей доход ниже, в одиночку сложно участвовать в семейной и личной жизни. Финансовая поддержка играет большую роль.

- Считается плюсом, что, контролируя финансы друг друга, супруги видят всю подноготную. Якобы растет доверие. Но на мой взгляд, тотальный контроль – это наоборот высший признак недоверия.

- Рост эмпатии, взаимопонимания. Прежде чем взять на свои нужды из общей копилки, супруг подумает о жене. Может быть, у нее были свои планы на эти средства. В результате супруги больше общаются. Правда, и противоречия возникают чаще.

Совместный бюджет особенно оправдан в семье с детьми. Тогда стоит сложить все доходы и разделить их на обязательные расходы, а то, что останется, разделить между вами.

- психологическая и финансовая зависимость;

- повышенное давление, больший риск конфликтов;

- ущемление самостоятельности;

- невозможность организовать сюрприз, неожиданно порадовать партнера.

Совместное ведение домашнего хозяйства — это хорошо:

Здоровые отношения требуют союза двух партнеров, которые морально и финансово независимы друг от друга. Совместный бюджет, в котором не остается ничего личного, во многом разрушителен. Какие у него есть недостатки:

У раздельного бюджета есть свои преимущества. Отвечая за себя, человек учится самостоятельности, ответственности, планированию доходов и расходов. Если кого и винить в нерациональных тратах, так это самого себя.

У каждого человека есть личные желания, мечты и планы. Не следует лишать их этого. Предпочтения супругов не обязательно должны совпадать на 100%. Это может быть неважно по психофизиологическим причинам. Но удовлетворение собственных желаний за счет другого — это неправильно.

Решение проблемы довольно простое: отстаивайте свои желания. Если вы хотите пойти на концерт, заработайте деньги и идите. Если вы хотите новые туфли, потому что вам не нравятся те, что вы купили две недели назад, заработайте деньги и купите их. Если вы хотите осуществить свою мечту,

С чего начать, и как вести семейный бюджет

Совсем другое дело, когда женщина находится в декретном отпуске. Здесь все бремя ложится на плечи мужа. Он должен заботиться о семье, о своих собственных потребностях и о желаниях жены. И здесь нельзя делать огульных заявлений: каждая пара сама решает, что для нее важно.

Важно: если бюджет основан на доходах одного из супругов, рекомендуется давать деньги самому супругу-иждивенцу. Унизительно, когда приходится выпрашивать деньги на личные нужды. Это относится к декретному отпуску, болезни и безработице.

- Сложите свой доход и доход супруга.

- Распишите графы обязательных ежемесячных расходов.

- Допишите графу «личные нужды жены», «личные нужды мужа».

- Зафиксируйте ежегодные расходы, заполните другие графы, актуальные для вашей семьи.

- Посчитайте, сколько уходит на общие обязательные нужды. Вычтите из общего дохода.

- Что останется, распределите на второстепенные и личные нужды.

Существует понятие общих потребностей и личных потребностей. И те, и другие являются первыми и вторыми потребностями. Сначала следует определить потребности и цели семьи и ее отдельных членов.

Поговорите с собой и своим партнером и решите, готовы ли вы отказаться от своей финансовой независимости ради более близких отношений. Подумайте, так ли вы доверяете этому человеку, так ли вы похожи. Если ответы положительные, начните совместное планирование в совместном разговоре:

Второй вариант — условно создать совместный бюджет. Что это значит: мужчина покупает, например, продукты, а женщина оплачивает ежемесячную аренду жилья. Или наоборот. Остальные деньги используются на личные нужды. Совместные нужды оплачиваются в той мере, в какой партнеры в состоянии платить, или по очереди. В один раз они идут в кино за счет жены, в другой раз покупают стиральную машину за счет мужа.

Недостатком условного разделения является высокий риск конфликта из-за неравных вкладов. Эта модель требует очень высокого уровня доверия, взаимного уважения и любви. Темперамент и черты характера также оказывают влияние. Коммерческие, эгоистичные, дотошные люди для этого не подходят.

Общий бюджет в семье: плюсы и минусы

Не увлекайтесь преувеличенными расчетами, не будьте мелочными. Деление финансов, особенно копеечных, быстро убивает романтику и легкомысленность отношений и личную индивидуальность. Рациональность и прагматизм нужно держать в узде.

Плюсы общего бюджета в семье

Попробуйте разные модели бюджета, чтобы понять, что подходит вашей семье. Помните, что самым важным критерием является гармония и удовлетворение всех членов семьи. Не пытайтесь добиться своего за счет другого человека.

- Прозрачность. Если в семье общий бюджет, то, как говорилось ранее, все покупки и другие материальные затраты обсуждаются обоими супругами, а следовательно, обоим и известны. И муж, и жена всегда в курсе того, какая сумма денег на что тратилась и какая осталась в запасе.

- Психологический комфорт. Это, вероятно, один из наиболее важных плюсов, который имеет общий бюджет в семье. В нашей культуре так принято, что семья предполагает нечто целое и единое во всех смыслах. Общее материальное хозяйство в этом случае представляет собой неотъемлемую составляющую этого единства. Именно психологический фактор чаще всего и становится решающим, поскольку он отражает традиционный взгляд на семейные ценности.

- Взаимная страховка. При общем семейном бюджете каждый из супругов знает, что может рассчитывать не только на свои деньги, но и на деньги своей второй половины. Все согласятся, что у каждого на работе порой могут случаться непредвиденные ситуации: сократили ставки, лишили премии или задержали выплату заработной платы. В таком случае, «общий семейный фонд» будет хорошей страховкой. Кроме этого, любой из супругов, при необходимости может взять некоторый «кредит» из общих семейных средств на какие-либо сугубо личные цели. Необходимо лишь оговорить условия такого «кредитования» со своей второй половиной.

- Единение семейного духа в достижении материальных целей. В данном случае речь идет о том, что планирование семейного бюджета для достижения некоторых финансовых целей, например, для покупки квартиры, может выступать весьма мощным объединяющим фактором. К тому же, совместными усилиями добиться чего-либо гораздо проще, нежели поодиночке.

Минусы общего бюджета в семье

Такой тип распределения доходов в семье до сих пор является самым распространенным. Что он означает? При совместном семейном бюджете деньги, заработанные обоими супругами, складываются в общую «корзину», которая может быть банковским счетом, копилкой, коробкой или конвертом. Решения о любых покупках принимаются обоими супругами.

- Сложности в приобретении вещей «для себя любимого». Это как раз то, что зачастую становиться главным камнем преткновения для супругов. Нередко бывает, например, так, что мужу хочется обновить машину, а жене хочется норковую шубу к зиме. Хорошо, если семейный бюджет может выдержать обе покупки. Однако чаще всего бывает так, что средств хватает на что-то одно, и тогда приходится выбирать между своими потребностями и потребностями своего партнера. К сожалению, обычно в такой ситуации каждый супруг начинает гнуть свою линию, а это и становится причиной семейных ссор и скандалов. Если подобные случаи повторяются слишком часто, то такой семье, возможно, стоит подумать над переходом к раздельному бюджету.

- Давление со стороны супруга, имеющего больший личный доход. Обычно такая ситуация возникает в семье не сразу, а по истечению некоторого времени ведения совместного бюджета. При планировании покупок, интересы партнера, получающего более высокую заработную плату, выходят на первый план. Вместе с этим, потребности второго партнера начинают притесняться. Такое положение дел также нередко ведет к возникновению конфликтных ситуаций.

- Разное видение долгосрочных материальных целей. Речь здесь идет о накоплении денег на очень крупные покупки, например на дом или на квартиру. С этим супругам стоит определиться в самом начале совместной жизни и планирования общего бюджета. Может ведь оказаться и так, что экономя деньги, итоговую цель каждый видел по-своему.

Раздельный бюджет с мужем: преимущества и недостатки

Этот вид управления финансами имеет ряд преимуществ, которые подтвердились временем. Так, совместный семейный бюджет имеет следующие преимущества:

Преимущества раздельного бюджета

Несмотря на эти впечатляющие преимущества, совместный семейный бюджет имеет и некоторые недостатки. Как правило, именно из-за них супруги начинают рассматривать другие способы управления финансами. Каковы недостатки традиционного совместного домохозяйства?

- Возможность самостоятельно совершать необходимые покупки. Если в семье практикуется раздельный бюджет с мужем, то каждый из супругов свободно может покупать вещи, ориентируясь лишь на собственные нужды. Это позволяет партнерам избежать многих споров, в ходе которых каждый из них отстаивает первостепенность своих потребностей. Кроме того, такой порядок вещей дает возможность почувствовать определенную степень личной свободы, что также немаловажно для многих людей. Пожалуй, это самое веское преимущество, которое и делает раздельный бюджет с мужем достойной альтернативой общему.

- Подарок остается подарком. Для тех, у кого общий бюджет в семье, любой подарок друг другу – это, скорее, просто покупка необходимой вещи, поскольку деньги из нее все равно берутся из общей копилки. Второй возможный вариант – регулярное утаивание некоторой суммы от своей второй половины, что порой окрашивает презент в неприятные оттенки. При раздельном же бюджете каждый супруг имеет возможность сделать любимому или любимой подарок за счет собственных средств. А это, согласитесь, намного приятнее.

- Возможность собирать деньги на собственные цели. Это преимущество может иметь высокую значимость для семей, где один из супругов — транжира, а другой склонен к планированию, расчету и накопительству.

Недостатки раздельного бюджета

В развитых странах, где уровень финансовой грамотности достаточно высок, раздельное ведение хозяйства в семье — очень распространенное явление. В нашей стране этот принцип материальной экономии пока не так популярен, ведь он означает, что супруги остаются независимыми друг от друга в финансовых вопросах: Каждый сам решает, как потратить свой доход. В какой-то степени это противоречит нашим традиционным представлениям о семейной жизни. Следует, однако, отметить, что отдельное домохозяйство имеет свои преимущества и недостатки, как и совместное семейное хозяйство.

- Психологический барьер. Он обусловлен некоторыми особенностями и стереотипами наших культурных традиций, о которых ранее шла речь. Разделение расходов, положение, когда в материальном смысле «каждый сам за себя», многими воспринимается как признак некоторой отчужденности супругов. Это зачастую и формирует предвзятость к раздельному бюджету даже в случаях, когда он мог бы разрешить многие семейные проблемы, связанные с финансами.

- Сложности во время финансовых кризисов. Здесь можно привести в пример ситуацию, когда доходы одного из супругов снижаются. Поскольку при раздельном бюджете супруги не знают о материальных проблемах друг друга, они не могут на них как-либо реагировать, например, снижением своих расходов для поддержки второй половины. Поэтому даже небольшой финансовый кризис может вывести из материального равновесия семью в целом.

- Комплексы партнера, имеющего меньший доход. Если в семье заработная плата одного из супругов гораздо выше, чем у другого, он может позволить себе намного больше различных материальных благ. В это время второй супруг, возможно, будет с трудом сводить концы с концами, что, вероятно, вызовет у него комплекс материальной несостоятельности. При общем бюджете возникновение такой ситуации маловероятно.

- Невозможность постановки общих долгосрочных целей. При раздельном бюджете каждый, как правило, думает о своих интересах и потребностях. Поэтому тут вполне вероятна ситуация, когда, например, супруга усердно копит деньги на загородный дом, а супруг на квартиру в центре города. Открытым остается вопрос, что им делать, когда каждый достигнет поставленной цели.